为什么美联储更喜欢高油价?

由于霍尔木兹海峡和阿曼湾局势的不确定性,加上油轮遇袭和伊朗击落美国无人机,油价最近特别不稳定。周四,WTI盘中大幅上涨6%,达到每桶57美元。然而,与所有这些事件相关的价格上涨,并不足以填补页岩行业投资“无底洞”上的一个窟窿。由于利润微薄,页岩行业仍在“掠夺”投资者:

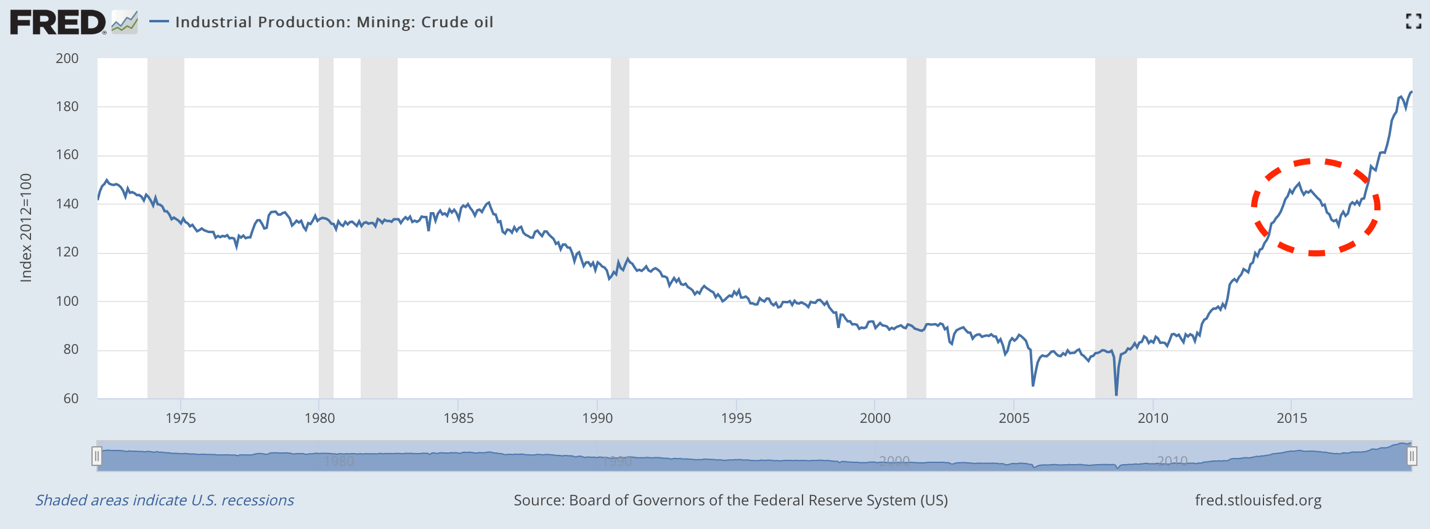

WTI价格跌破50美元的两次下跌,都与美国石油产量的大幅增长有关。同时, 2014 - 2016年价格崩溃期间,WTI在18个月下跌了75%,当时,以通过债务融资增产为最初策略的美国石油天然气公司破产数量增加。

2016年,石油产量激增本应化为泡影,当时开采量转为下降,但华尔街的投资使欧佩克和俄罗斯度过危机并继续实现增长成为可能:

产量的进一步增加导致了一种有意思的情况:净出口从深度负水平上升到几乎为零,这使得低燃料价格的经济效应备受争议。让我来解释一下原因。

从标准的宏观经济角度来看,消费者在燃料上的支出减少,应该会释放出资金,用于非必需品的购买,直接刺激零售销售额,并在较小程度上刺激耐用品订单。由于消费在GDP中所占的比重约为70%,而且在大多数情况下,消费冲击是经济危机的根源之一,因此美联储和政府认为刺激消费支出是当务之急。此外,在能源需求主要由进口来满足的情况下,油价上涨基本上意味着美国消费者“为石油出口国的幸福买单”。价格的急剧上涨可能会造成臭名昭著的消费冲击,随之而来的可能是经济衰退。

现在,当美国石油和天然气公司继续大力“烧”钱投资时,这些资金却花在了美国——用于高工资、基础设施、资本投资、仓储设施、工程服务等,也就是说,这类支出具有良好的国内倍增效应。值得补充的是,在经济放缓和衰退期间,发达的国内能源行业是稳定的,因为消费者无法大幅削减燃料支出。但如果消费者开始增加储蓄,零售商品的进口就会大幅减少。

美联储主席鲍威尔在上次会议上提到,美国经济错失了感受到这种影响的机会。他提到,“低油价”是资本投资和制造业生产中的一个黑点,不仅限制了生产投资,还迫使企业对新设备需求疲弱 (顺便说一下,新设备也是在美国生产的)。这在2014年至2016年的价格暴跌期间是显而易见的,当时行业大幅减少投资。美国经济在2015年和2016年开始放缓,GDP增速放缓至1.6%,为大萧条以来的最低水平。然而,随后页岩气生产复苏,经济增长加速。

当美国同时进口零售商品和石油时,很明显,通过降低包括燃料在内的必需品的支出,确保更大的“消费自由”,对美国经济而言更有利可图。也就是说,低油价是必要的。随着能源独立的出现,提高零售商品的支出将意味着为生产这些商品的国家提供资金,并对本国的能源部门施加压力。简单的保护主义。

另一方面:燃料价格上涨打击了消费者的乐观情绪,在错误的时刻(经济放缓期间),消费者可能会进入储蓄模式。也就是说,转移不会发生在消费支出内部(消费支出不会改变总和),而是在消费和储蓄之间的转移,这在无限扩张模型的条件下是不可接受的。

令人好奇的是,在美国成为全球最大产油国的新现实中,美联储将如何制定政策。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。